¿Quieres ayudar a tu hijo a comprar una vivienda?. Tienes estas opciones:

- Donar una casa

- Préstamos entre particulares

- Usufructo y nuda propiedad

- Aval hipotecario

- Donación económica

- Ejemplos de cálculo en Donación económica

Donar una casa

En primer lugar, la opción que a priori puede parecer más sencilla es la donación de una vivienda entre familiares. Sin embargo, hay que tener en cuenta varios aspectos por los que tributar, entre ellos, si son familiares de primer grado, qué edad tiene cada uno y si esa propiedad va a ser utilizada como vivienda habitual. Esto supondrá una gran reducción en los costes y bonificaciones a la hora de declarar.

«Mucha gente no sabe que si donas una vivienda, además tienes que pagar. El que dona la casa debe de tener cuidado si el valor de su vivienda se ha incrementado desde su compra hasta el día de la donación, ya que esto se considera un incremento de patrimonio y hay que declararlo”. Este tributo se paga según una escala:

– 19% si el incremento no supera los 6.000 euros.

– 21% si está entre 6.000 y 50.000 euros.

– 23% entre 50.000 y 200.000 euros.

– 27% entre 200.000 y 300.000 euros.

– 28% si es más de 300.000 euros.

Cabe recordar que este porcentaje solo se aplica al beneficio, es decir, si la compra de la vivienda se firmó por 100.000 euros y a la hora de la donación está valorada en 130.000 euros, este impuesto solo se aplica a esos 30.000 euros, de los cuales habría que pagar un 21%. Esta cuantía deberá ser declarada en junio del año siguiente a la donación, en la declaración de la renta.

El experto también recordó que si la donación la realiza una persona mayor de 65 años y es su vivienda habitual, estará libre de impuesto y no se liquidará este tributo.

Este apartado no se debe confundir con la donación del usufructo o la nuda propiedad, ya que son opciones distintas, que más abajo desarrollaremos.

Préstamo entre particulares

Esta opción se adapta prioritariamente a aquellos jóvenes que no tengan suficiente ahorrado para desembolsar la entrada o a los que las entidades bancarias no le conceden la hipoteca.

Esto permite a los familiares prestar el dinero a sus hijos para que ellos puedan acometer la operación y posteriormente, el joven podrá devolver este dinero poco a poco según lo establecido.

Esta opción es una gran oportunidad, ya que ni los donantes ni el beneficiado tendrá que abonar nada a Hacienda. Eso sí, hay que dejar por escrito y presentado los términos acordados, es decir, definir la cuantía prestada, en cuánto tiempo se va a devolver el dinero, cómo van a ser las devoluciones (mensuales, trimestrales, anuales…) y cuánta cantidad se va a devolver en cada pago. También existe la opción de definir un tipo de interés positivo o nulo, siempre y cuando ambas parten lo acuerden.

También “se deben custodiar los resguardos de pago, ya sean por transferencia bancaria o pago en efectivo, ya que desde Hacienda pueden pensar que hay una donación encubierta, es decir, que este dinero prestado no se esté devolviendo”, declaró Juan Planas.

Usufructo y nuda propiedad

Una opción también interesante en la que estarían involucrados ambos, tanto padres como hijos, consiste en lo siguiente. A la hora de adquirir una vivienda, cabe la posibilidad de que el familiar más mayor adquiera la nuda propiedad, un derecho reconocido en el que una persona es propietario de un bien, pero no hace uso de él; y en el otro lado, el joven obtiene el usufructo, un derecho también reconocido que permite usar y disfrutar un bien, pero no es de tu propiedad, su dueño es otra persona; en este caso, el familiar que ayuda al joven. En definitiva, el padre es el propietario, pero no la utiliza y el hijo la usa y la conserva como si fuera suya.

Cabe destacar que el usufructuario puede tanto alquilar como vender su parte, ya que dispone del derecho de explotación. En el otro lado, el nudo propietario no puede alquilar su parte, pero sí venderla. Suele ser coherente que, una vez el joven tenga suficientes recursos económicos, el familiar le venda la nuda propiedad y así obtener el pleno dominio de la vivienda.

En el supuesto caso de que vayan a adquirir una vivienda de forma conjunta, se aplicaría la “Regla del 89”, la cual delimite que cantidad debe abonar cada de las partes. En el caso de que la vivienda tenga un precio de 100.000 euros, al número 89 hay que restarle la edad del joven (30 años, por ejemplo), lo que nos daría 59, este es el porcentaje que debe abonar el que obtiene el usufructo, en este caso 59.000 euros, y el precio restante (41.000 euros), le corresponde al nudo propietario.

Aval hipotecario

Cabe la posibilidad de que el joven pueda permitirse una hipoteca, pero el banco no tenga las garantías suficientes en el caso de que deje de pagar. Por ello, los padres pueden ejercer como avalista y poner su patrimonio como seguro, para así lograr que el descendiente pueda obtener el dinero necesario.

Planas recordó que esta opción es “arriesgada”, ya que, si el hijo no se hace cargo de los pagos, los avalistas serán los responsables de la deuda y si tampoco pueden acometerla, pueden perder los bienes. Por ello, el experto recomienda “no añadir tu vivienda habitual como aval para tus hijos”.

Donación económica

La principal opción escogida por prácticamente todos los familiares es la donación, la cual permite dejar dinero al joven para que pueda llevar a cabo esa inversión inmobiliaria. Sin embargo, aunque la relación entre familiares sea muy estrecha, esta cesión de dinero tiene que quedar por escrito y debe ser presentada a Hacienda, ya que se encuentra dentro del Impuesto de Sucesiones y Donaciones.

Este tributo varía según en qué comunidad autónoma se realice la donación, aunque hay tres comunidades en las que los beneficiados están exentos de pagar dicho impuesto, siempre y cuando la cuantía no supere los 400.000 euros; estas son La Rioja, Galicia y País Vasco.

Hay que resaltar que dicho impuesto también varía en función del parentesco entre el donante y el beneficiado, ya que hay cuatro grados. En el caso que nos encontramos, las donaciones entre de padres a hijos se encontrarían en el primer grado de consanguinidad y de abuelos a nietos en el segundo.

En el caso de Castilla la Mancha

Reducciones Sucesiones en Castilla-La Mancha

- Para el cónyuge, descendiente o adoptados de la persona fallecida, en la adquisición de derechos sobre una empresa individual, negocio familiar o participaciones en entidades: reducción de un 4%, cuando:

- La empresa o negocio tengan su domicilio fiscal y estén ubicados en Castilla La Mancha.

- Mantener dicho requisito durante 5 años.

- Para las personas con un grado de discapacidad igual o superior al 33% en inferior al 65%: reducción de 125.000 euros.

- Para las personas con un grado de discapacidad igual o superior al 65%: reducción de 225.000 euros.

Reducciones Donaciones en Castilla La Mancha

- Para el cónyuge, descendiente o adoptados de la persona fallecida, en la adquisición de derechos sobre una empresa individual, negocio familiar o participaciones en entidades: reducción de un 4%, cuando:

- La empresa o negocio tengan su domicilio fiscal y estén ubicados en Castilla-La Mancha.

- Mantener dicho requisito durante 5 años.

- El donante tenga 65 o más años o en situación de incapacidad permanente, en grado de absoluta o gran invalidez.

- Que, si el donante ejerciese funciones de dirección, deje de ejercerlas y de percibir remuneraciones por ello.

- Por la cesión de bienes considerados Patrimonio Cultural de Castilla La Mancha:

- Del 100%, para cesiones permanentes.

- 95%, para cesiones de más de 20 años.

- 75%, para cesiones de más de 10 años.

- 50%, para cesiones de más de 5 años.

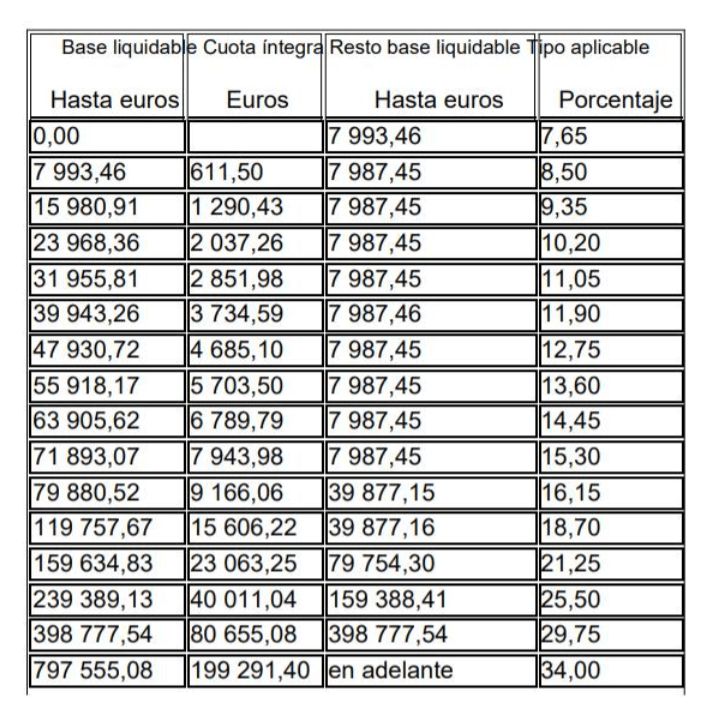

Una vez obtenida la base liquidable, sobre esta se aplicará la siguiente tarifa para obtener la cuota íntegra.

Ya conocemos las reducciones tanto en Sucesiones como en Donaciones pero no hay que olvidar que este impuesto es progresivo y no tiene un porcentaje fijo de gravamen, por lo tanto es necesaria la aplicación de Tarifas en el Impuesto y los coeficientes Multiplicadores según el parentesco.

Tarifas en el Impuesto y Coeficientes Multiplicadores en el ISD en Castilla La Mancha

La cuota íntegra se obtiene aplicando a la Base liquidable la Tarifa del impuesto.

Cuota integra en el ISD Castilla-La Mancha

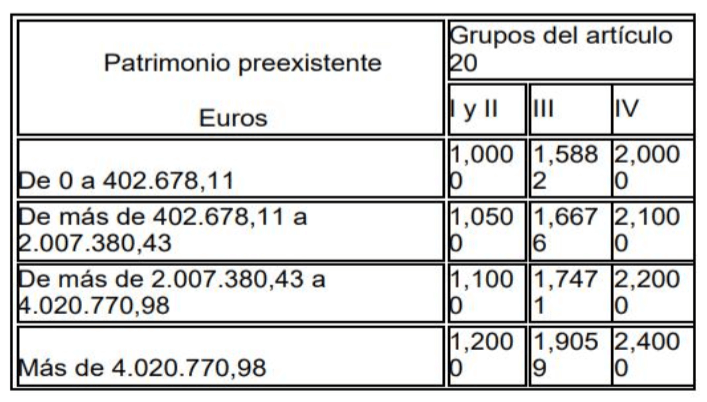

Una vez obtenida la cuota íntegra, sobre esta se aplicará un coeficiente multiplicador en función de los grupos de parentesco y la cuantía del patrimonio preexistente para obtener la cuota tributaria.

Cuota tributaria ISD Castilla-La Mancha

Por último, nos encontramos con las Bonificaciones en Castilla-La Mancha.

Bonificaciones en Sucesiones en Castilla-La Mancha

· Por parentesco: Para los descendientes, adoptados, cónyuges, ascendientes y adoptantes, les corresponden las siguientes bonificaciones:

- 100%, cuando la base liquidable sea menor a 175.000 euros.

- 95%, cuando la base liquidable sea igual o superior a 175.000 euros e inferior a 225.000 euros.

- 90%, cuando la base liquidable sea igual o superior a 225.000 euros e inferior a 275.000 euros.

- 85%, cuando la base liquidable sea igual o superior a 275.000 euros e inferior a 300.000 euros.

- 80%, cuando la base liquidable sea igual o superior a 300.000 euros.

· Por discapacidad: Para aquellas personas que tengan un grado de discapacidad igual o superior al 65%: bonificación del 95%.

Bonificaciones en Donaciones en Castilla-La Mancha

· Por parentesco: Para los descendientes, adoptados, cónyuges, ascendientes y adoptantes, les corresponden las siguientes bonificaciones:

- 95%, cuando la base liquidable sea menor a 120.000 euros.

- 90%, cuando la base liquidable sea igual o superior a 120.000 euros e inferior a 240.000 euros.

- 85%, cuando la base liquidable sea igual o superior a 240.000 euros.

· Por discapacidad: Para aquellas personas que tengan un grado de discapacidad igual o superior al 65%: bonificación del 95%.

Requisitos comunes para aplicar las bonificaciones

Para poder aplicar las citadas bonificaciones debes cumplir los siguientes requisitos:

- La transmisión de los bienes o derechos debe realizarse mediante escritura pública ante Notario.

- Cuando los bienes o derechos donados no son dinero, deberán mantenerse en el patrimonio del adquirente durante los cinco años siguientes.

Ejemplos de cálculo en Donaciones

Ejemplo 1: Donación de 30.000 € (entre padres e hijos, sin discapacidad)

- Base imponible: 30.000 €.

- Base liquidable: 30.000 €.

- Cuota tributaria (según tarifa estatal): 2.550 €.

- Bonificación por parentesco (95% para bases < 120.000 €): 2.422,50 €.

- Cuota a pagar: 127,50 €.

Ejemplo 2: Donación de 60.000 € (entre padres e hijos, sin discapacidad)

- Base imponible: 60.000 €.

- Base liquidable: 60.000 €.

- Cuota tributaria (según tarifa estatal): 5.950 €.

- Bonificación por parentesco (95% para bases < 120.000 €): 5.652,50 €.

- Cuota a pagar: 297,50 €.

Puedes utilizar esta calculadora de sucesiones y donaciones: link

información de: https://portaltributario.jccm.es/informacion-tributaria/beneficios-fiscales-en-el-impuesto-sobre-sucesiones-y-donaciones?utm_source=chatgpt.com