El Banco Central Europeo ha reducido nuevamente los tipos de interés, esta vez en 25 puntos básicos, situándolos en el 3%. Este es el cuarto recorte en lo que va del año, y los expertos anticipan nuevas reducciones en los próximos meses. Esto podría traducirse en una mayor caída del euríbor, condiciones más favorables para las hipotecas y un nuevo impulso para el mercado inmobiliario. Sin embargo, la falta de oferta sigue siendo el principal desafío. Con una financiación más accesible, es probable que la demanda aumente, ejerciendo una presión adicional sobre los precios.

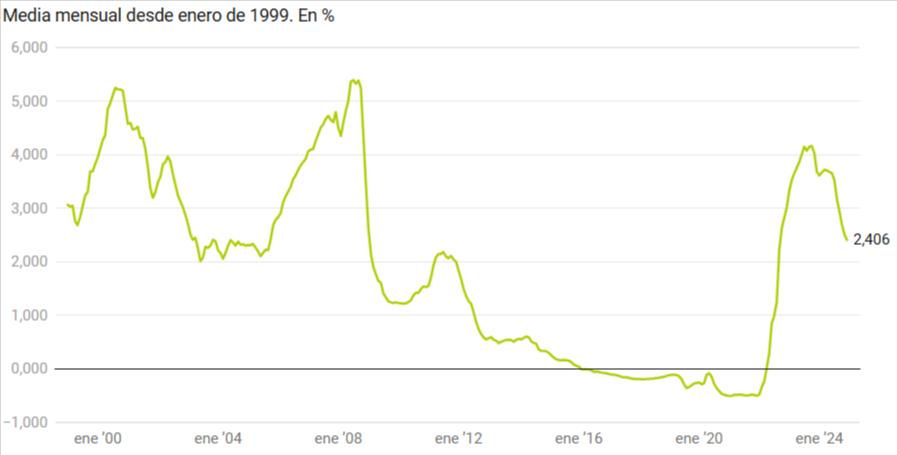

El euríbor, indicador de referencia de la mayoría de hipotecas variables en España, sigue bajando aunque a un ritmo más lento. Actualmente, su media de diciembre ronda el 2,4%, el nivel más bajo desde 2022, lo que reduce las cuotas de las hipotecas a tipo variable. Las previsiones apuntan a una media de 2,5% en 2025 si el BCE continúa bajando los tipos de interés.

Impacto en hipotecas y mercado inmobiliario

- Hipotecas más accesibles: Los bancos están ajustando sus ofertas, con hipotecas fijas entre el 2% y 2,5%.

- Demanda vs. oferta: La fuerte demanda de vivienda supera la oferta, manteniendo la presión sobre los precios.

- Aumento de transacciones: Se prevé un récord de compraventas en 2025, impulsado por el crédito accesible.

Aquí te resumimos las claves:

- Hipotecas más baratas

La tendencia hacia hipotecas más accesibles continuará siendo una realidad en 2025. Con una economía más estable y ajustes en los tipos de interés, los consumidores podrán beneficiarse de condiciones más favorables, especialmente en las hipotecas a tipo variable. - El euríbor seguirá bajando, pero a menor ritmo

Aunque el euríbor, principal índice de referencia para las hipotecas en Europa, mantendrá su descenso, el ritmo será más lento en comparación con años anteriores. Esto responde a un contexto económico más moderado y a decisiones del Banco Central Europeo (BCE) más conservadoras. - Reajuste de las ofertas hipotecarias

Los bancos tendrán que adaptarse a un entorno de tipos de interés más bajos. Se espera una competencia más intensa entre las entidades financieras, lo que podría traducirse en mejores ofertas para los clientes, pero también en una mayor exigencia en los requisitos para conceder hipotecas. - Más presión para el mercado de la vivienda

La combinación de hipotecas más baratas y una recuperación económica consolidada ejercerá presión en el mercado de la vivienda. Esto podría provocar un aumento de los precios en zonas con alta demanda, mientras que en áreas rurales o menos atractivas los valores podrían mantenerse estables o incluso disminuir. - Los tipos bajarán más, pero hay riesgos

Aunque los tipos de interés seguirán reduciéndose, el BCE advierte sobre los riesgos asociados a un entorno de tipos bajos, como el sobreendeudamiento de las familias o posibles desequilibrios en el sector inmobiliario. - El nuevo cuadro macro del BCE

El Banco Central Europeo publicará un nuevo cuadro macroeconómico para 2025, que incluirá previsiones actualizadas sobre crecimiento, inflación y empleo. Este documento será crucial para entender las decisiones futuras en política monetaria y su impacto en la economía y el mercado inmobiliario. - Calendario de las reuniones del BCE en 2025

El calendario de reuniones del BCE será clave para anticipar cambios en los tipos de interés y otras medidas. Los inversores, agentes inmobiliarios y consumidores deberán estar atentos a estas fechas para ajustar sus estrategias financieras y de inversión.- 12 de diciembre de 2024

- 30 de enero de 2025

- 6 de marzo de 2025

- 17 de abril de 2025

- 5 de junio de 2025

- 24 de julio de 2025

- 11 de septiembre de 2025

- 30 de octubre de 2025

- 18 de diciembre de 2025

En resumen, 2025 promete ser un año de transformaciones significativas tanto para el mercado hipotecario como para el sector inmobiliario. Estar informado y planificar con antelación serán herramientas esenciales para aprovechar las oportunidades y mitigar los riesgos.